AI時代の人材評価は「労働時間」から「成果ROI」へ——arXiv公開論文が会計モデルの転換を予測

※本記事は2026/06/19時点での情報を基にしており、閲覧時点では内容や状況が変わっている可能性があります。

AIによる業務補完が進むと、人材の価値を「働いた時間」で測る従来の評価・会計モデルが成り立たなくなる。6月18日にプレプリント公開サイトarXivへ投稿された経済学の論文は、この問題を正面から扱い、時間ベースの人材会計から成果ベースの「人材ROI」へ移行する過程を予測する枠組みを提示した。

論文のタイトルは「What Capital After Labor? Forecasting the Talent ROI Transition in the Human-AI Era」である。AIが労働時間と成果のつながりを断ち切りつつあるにもかかわらず、企業は依然として人材を時間ベースの間接費の束として評価している、という問題意識を出発点に置く。

本ニュースでは、この研究が何を主張し、どのような分析でそれを裏づけようとしたのか、その仕組みと結果、そして人事制度や管理会計に及ぶ論点を整理する。

arXivで公開された研究の概要

研究が問いかける「労働の後に来る資本」

この論文の中心的な問いは、労働時間という尺度が機能しなくなった後、企業は人材の価値を何で測るのかという点にある。著者は、AIによる補完が進む経済では、投入した労働時間と生み出された成果との会計上の結びつきが崩れると指摘する。

従来の管理会計では、人材のコストは給与や労働時間を基礎に間接費としてまとめて計上されてきた。しかしAIが定型業務の多くを引き受けると、同じ時間でも個人やチームが生む成果の幅が大きく広がる。著者はこの状態を、時間ベースの評価が前提を失う局面として描き出している。

著者と公開の経緯

論文はKwan Soo Shin氏とIn Seok Kang氏によるもので、2026年6月18日にarXivの経済学一般カテゴリ(econ.GN)へ投稿された。本文はおよそ90ページに及ぶ理論と実証の構成をとる。

現時点ではプレプリント、つまり査読前の段階にある研究である。学術誌での査読を経た成果ではない点には留意が必要だ。著者はこの枠組みを、学術的な分析であると同時に、企業が将来を見通すための経営計画ツールとしても位置づけている。

「労働時間ベース」の人材評価が揺らぐ理由

AIが断ち切る「時間」と「成果」のつながり

論文が崩れると見るのは、労働時間と生産的な貢献が比例するという暗黙の前提である。これまで人材の価値は、勤務時間や工数を通じて間接的に測られてきた。長く働くほど、あるいは人手をかけるほど成果も増えるという関係が、評価の土台になっていた。

AIによる補完は、この関係を変える。著者は、AIが作業時間を節約する経路や、少人数でも大きな成果を生むイノベーションの価値が増幅される経路を、複数のメカニズムとして定式化している。同じ時間でも成果が大きく変わるなら、時間を基準にした評価は実態とずれていく。

人材コストが「間接費の束」として扱われる構造

論文が問題視するのは、人材が成果ではなく間接費の束として会計処理されている点だ。給与や関連コストは、販売費および一般管理費といった間接費の枠でまとめて扱われ、個々の成果との対応づけが曖昧になりやすい。

著者は、この間接費が単純に足し合わせられない非加法性を持つ点や、人間とAIが協働した成果をどちらの貢献として帰属させるかが不確実である点を、理論上の課題として挙げる。成果と時間が一致しなくなる局面では、時間を尺度にした会計が人材の本当の価値を映さなくなるというのが、研究の核心にある主張だ。

韓国の週52時間制を用いた実証分析

365社のデータが示した間接費比率の上昇

著者は、自説を裏づける実証の場として韓国の労働時間規制を取り上げた。韓国は週52時間を上限とする労働時間制度を段階的に義務化しており、論文はこれを変化の予兆をとらえる事例として扱う。分析の対象は上場企業365社、延べ2,281社年分の観測データである。

論文によれば、売上に対する販売費および一般管理費の比率は、2018年の18.26%から2020年の20.06%へ上昇した。2021年から2022年の小幅な調整を挟み、2024年には20.10%でピークに達したとされる。固定効果モデルによる推定では約1.56ポイントの上昇が示され、推定手法を変えるとより大きな上昇幅も報告されている。

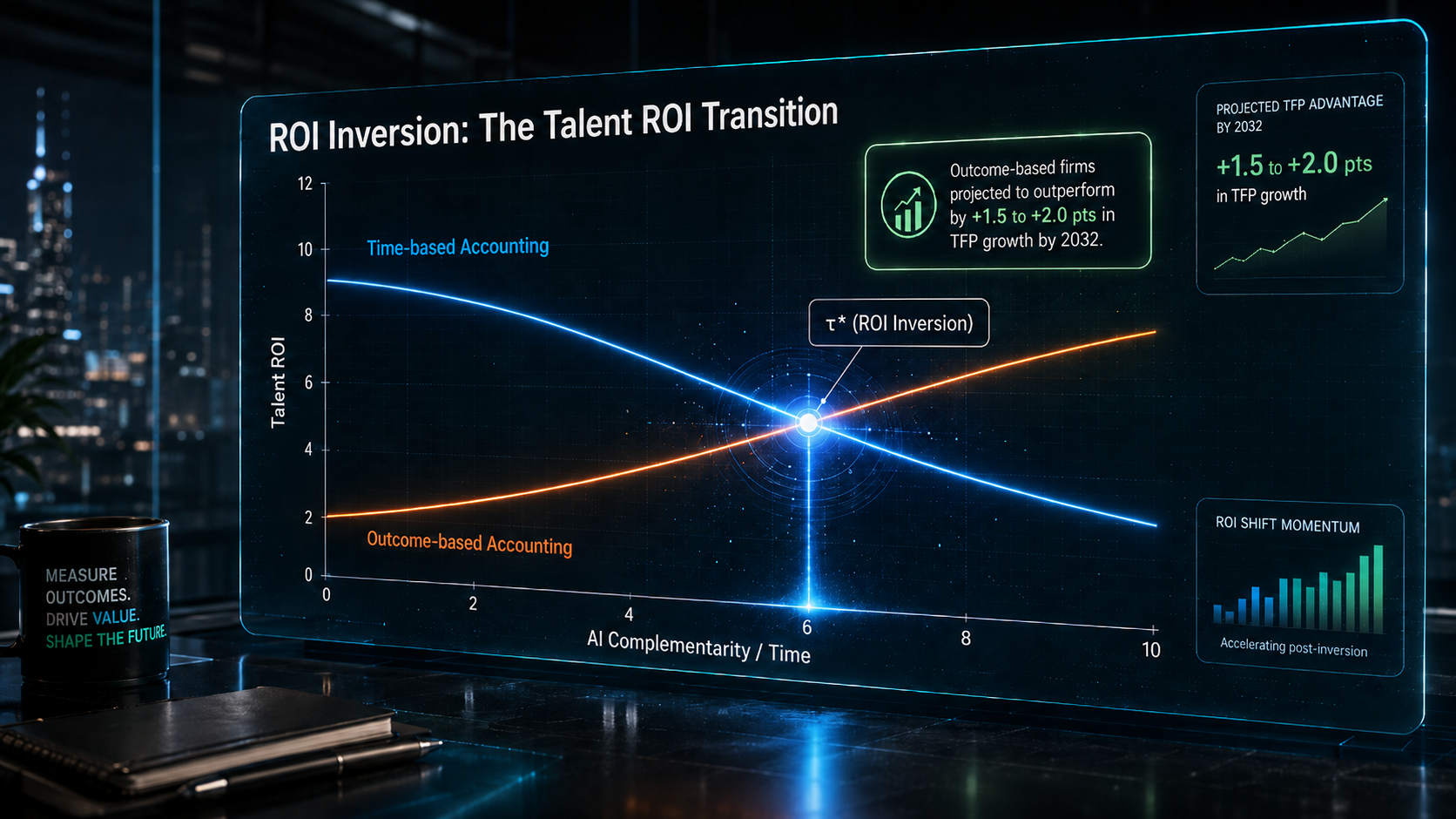

「ROI反転(ROI Inversion)」という転換点の予測

論文の理論的な核は、時間ベースの会計が成果ベースの会計へ逆転する臨界点を扱う定理である。著者はこの転換点を「τ(タウ)」と表現し、それを境に評価の優位が反転すると論じる。これがROI反転と呼ばれる考え方だ。

労働時間の圧縮とAIによる補完が同時に進むと、時間ベースの会計のもとでは間接費の圧力が高まる。著者は韓国のデータを、この転換点そのものの直接的な推定ではなく、時間ベースの会計がなお支配的な「転換点以前の間接費圧力の局面」を初めて実証的に記録したものと位置づけている。

その上で、成果ベースへ移行した企業は、時間ベースにとどまる企業を全要素生産性の成長で2032年までに1.5~2.0ポイント上回ると予測した。

評価制度と管理会計に及ぶ影響

成果ベース評価への移行が生む論点

この研究が投げかけるのは、AIの社会実装が業務効率化にとどまらず、人事制度や管理会計の前提そのものを書き換え得るという論点である。労働時間を基準にした評価や報酬の設計は、多くの企業で長く標準とされてきた。成果ベースのROI評価へ重心が移れば、その設計を見直す圧力が生じる。

ただし、成果ベースへの移行は容易ではない。何をもって成果と定義し、どの期間で測るのか。短期の数値に偏れば、長期的な価値創出が評価から漏れる懸念もある。論文はこの移行を不可避の流れとして描くが、制度として運用するには測定の設計をめぐる議論が避けられない。

人間とAIの貢献を切り分ける難しさ

成果ベース評価の実装で大きな壁になるのが、人間とAIの貢献をどう切り分けるかという問題だ。論文も、人間とAIが協働した成果の帰属には不確実性が伴うと明示している。

ある成果がAIの能力によるものか、それを使いこなした人間の判断によるものかを、明確に分けることは難しい。評価や報酬を成果に連動させるほど、この帰属の問題は制度上の争点になりうる。AIを使う側のスキルや判断をどう価値づけるかは、今後の人事設計で繰り返し問われることになるとみられる。

AIの活用が業務や組織のあり方に与える影響については、AIに影響を受けやすい職種を分析した過去のニュース記事でも取り上げているので、あわせてご覧いただきたい。

残された論点と今後の焦点

今回の研究は、あくまで査読前のプレプリントであり、予測の枠組みも特定の前提に依存している。韓国の労働時間規制という一国の事例をどこまで一般化できるか、また2032年に向けた生産性の予測がどの程度の確からしさを持つかは、今後の検証に委ねられる部分が大きい。

それでも、AIの導入を「仕事が減るかどうか」という雇用の問題としてだけでなく、「人材の価値をどう測るか」という評価と会計の問題として捉え直した点に、この論文の特徴がある。AIの社会実装が次の段階へ進むなかで、人材評価と管理会計の前提がどう変わるかは、企業にとって継続的な論点になっていくだろう。