Nvidia一強に変化、中国製AIチップが41%へ拡大 中国AIインフラで進む国産化

※本記事は2026/04/02時点での情報を基にしており、閲覧時点では内容や状況が変わっている可能性があります。

2026年4月2日、ReutersはIDCデータをもとに、2025年の中国AIアクセラレータ・サーバー市場で中国製GPU・AIチップのシェアが約41%に達したと報じた。Nvidiaはなお首位を維持しているものの、シェアは55%まで低下しており、中国市場で続いてきたNvidia一強の構図に変化が出ている。

この動きは、単にNvidiaの競争力が落ちたという話ではない。背景にあるのは、米国による輸出規制と、中国側の国産優先のAIインフラ整備だ。

さらに重要なのは、中国企業が国産チップを単なる代替品として導入するのではなく、ソフトウェア側の最適化を含めた形で実運用を進めている点だ。AI競争の焦点が単一チップの性能だけでなく、調達可能性、エコシステム、地政学的な継続性まで含めた総合力へ移っていることが窺える。

市場シェアの変化が示すもの

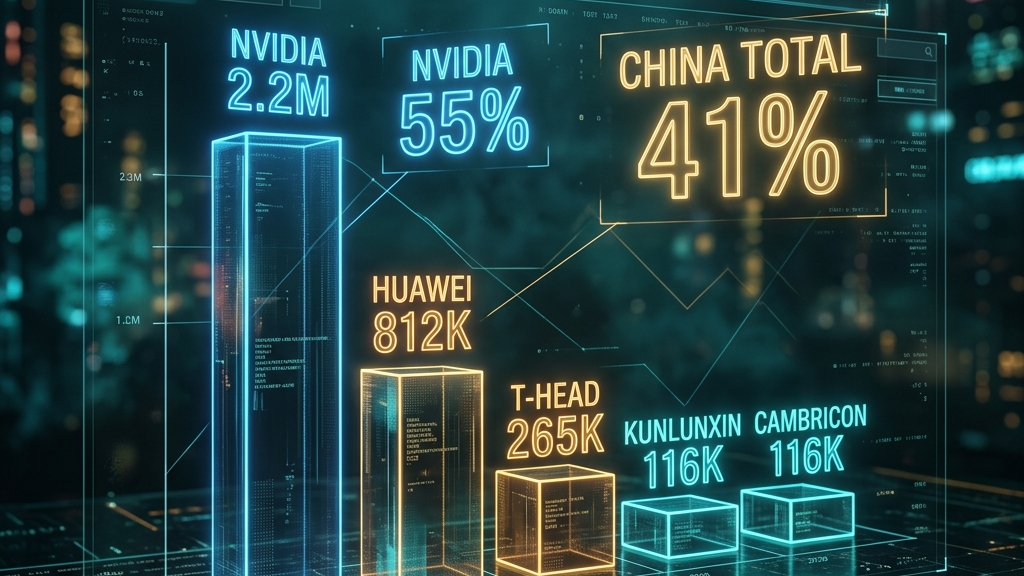

400万枚市場の55対41——独占が相対化された転換点

Reutersによると、2025年に中国で出荷されたAIアクセラレータカードは、Nvidia、AMD、中国勢を合わせて約400万枚だった。そのうちNvidiaは約220万枚を出荷し、市場シェアは55%だった。一方、中国製GPU・AIチップの合計シェアは約41%に達している。Nvidiaは依然として最大プレイヤーだが、以前のような圧倒的優位ではなくなりつつある。

2年前まで中国市場でのNvidiaシェアは8割を超えていたとも言われており、55%という数字はその急減を端的に示している。もちろん首位は維持しているが、「Nvidiaなしには中国のAI開発は成り立たない」という前提は、もはや成立しなくなりつつある。

「性能最優先」から「調達可能性優先」へ

この数字の重みは小さくない。中国製チップが一定の存在感を持つにとどまらず、実際に大規模なサーバー配備で採用されていることを意味するためだ。高性能GPUの対中輸出制限が続く中で、中国企業にとっては「最良の選択肢を買う」よりも、「調達可能で継続利用しやすい選択肢を確保する」ことの優先度が上がっている。今回のシェア変化は、その判断が市場全体に広がっていることを示している。

AI半導体の選択基準が、純粋な性能比較から「確実に手に入るか、来年も使い続けられるか」へと変わり始めている。これはAI活用を検討する全ての企業にとって、ベンダー選定の考え方を見直す契機になりうる変化だ。

中国勢の中で存在感を高める企業

Huaweiが国内トップ、大手プラットフォーマーも自社設計へ

Reutersは、中国勢の中ではHuaweiが81.2万枚を出荷し、国内企業の中で最大だったと伝えている。これにAlibabaのT-Headが26.5万枚、BaiduのKunlunxinとCambriconがそれぞれ約11.6万枚で続いた。ほかにもHygon、MetaX、Iluvatar CoreXなどが市場に参加しており、中国国内で複数のプレイヤーが出荷実績を積み上げている構図が見えてくる。

注目すべきは、AlibabaやBaiduといった大手プラットフォーマーが、外部ベンダー製チップを調達するだけでなく、自社設計のチップを大規模に実戦投入している点だ。自社のAIサービスに最適化されたチップを自ら開発・運用することは、調達リスクの分散にとどまらず、競合他社が真似しにくいインフラ上の優位につながる。

「複数プレイヤーの共存」が示す市場の成熟

中国勢の中でHuawei一社が突出しているものの、複数の企業が数十万枚単位で出荷を積み上げていることは、単一企業への集中依存を避けた「分散調達の生態系」が形成されつつあることを示している。

特定ベンダーへの依存が地政学リスクに直結することを学んだ中国市場は、Nvidiaという単一依存から脱却するだけでなく、国内においても複数の選択肢を育てる方向に動いている。これは市場の脆弱性を下げる構造変化であり、今後の出荷量を議論する際には、国産勢の「合計」だけでなくプレイヤーの多様性にも注目する必要がある。

変化を後押しした輸出規制と国産優先

輸出規制が生んだ「強制的な国産化」の加速

今回の市場変化の大きな要因として、Reutersは米国の輸出規制を挙げている。高性能GPUの対中輸出が制限されたことで、中国企業はNvidia依存のリスクを改めて意識するようになった。性能面で有力な選択肢であっても、必要なときに十分な数量を確保できなければ、事業基盤としては不安定になる。そこで、多少の性能差があっても、調達可能性の高い国産チップへ移る動きが強まった。

この変化は、外圧による「仕方なく」の移行という側面もある。しかし実際に使い続ける中で国産チップのソフトウェアスタックや運用知見が蓄積されており、いまや「やむを得ない選択」ではなく「主体的な戦略」へと性格が変わりつつある。

政府主導のインフラ整備が「テストベッド」を提供

加えて、中国政府によるAIインフラ投資も追い風になっている。Reutersは、政府主導の投資や国内技術を優先する方針が、中国製チップ採用を押し上げたと報じている。これは単なる保護政策ではなく、国産チップを大規模に使う場を先に作ることで、実運用を通じた改善と普及を進める効果も持つ。

国家規模のデータセンター整備において国産チップが大量採用されることは、数千台・数万台規模でのバグ出しや安定性検証を実施することと同義だ。ハードウェアは出荷して終わりではなく、現場で使われ続ける中で安定性や互換性が高まっていく。この「巨大なテストベッド」の存在が、中国製チップの実用品質を急速に向上させている要因の一つとみられる。

「代替品」ではなく、最適化された国産インフラへ

Zhipuの事例——ソフトウェアでハードウェアの差を埋める

このニュースをより重要にしているのは、中国企業が国産チップを単純な代替品として扱っていない点だ。Reutersの3月31日付報道によると、中国AI企業Zhipuは、急増する計算需要に対応するため、2月以降、国内製チップへの切り替えを加速している。同社は、自社のGLM-5モデルを国内チップに深く最適化することで、世界上位のチップに近い実行効率を引き出していると説明している。

ここで重要なのは、ハードウェア性能の差をソフトウェア側で埋める発想だ。モデル構造の調整、コンパイラの最適化、メモリ制御の工夫、推論処理の効率化といった取り組みを積み重ねることで、システム全体の実行効率はチップ単体のスペック差を超え得る。国産チップの採用は「性能を犠牲にした妥協」ではなく、「ソフトウェア最適化を前提とした戦略的な選択」として位置づけられ始めている。

CUDAの壁が低くなりつつある現実

AI開発における国産チップ採用の最大の障壁の一つが、NvidiaのCUDAエコシステムとの非互換性だった。既存の学習コードや推論パイプラインの多くがCUDA前提で書かれており、国産チップへの移行はコードの大幅な書き直しを意味していた。

しかし最近のHuawei製チップでは、CUDAからの移行を支援するミドルウェアやコンパイラ技術の整備が進んでいるとされる。Reutersの報道が伝えるByteDanceやAlibabaの発注計画も、この「移行コストの低下」が現実的な水準になってきたことを反映しているとみられる。ソフトウェアの壁が低くなることは、Nvidiaの最大の護城河が埋まりつつあることを意味する。

推論重視への移行も追い風に

学習から推論へ——AIフェーズの変化が評価軸を変える

中国市場で国産チップが広がりやすくなっている背景には、AIの利用フェーズが学習から推論へ移りつつあることもある。大規模モデルの学習には依然として最高水準のGPUが求められるが、日常的なサービス提供や社内システムで使う推論では、用途に応じて必要な性能は変わる。コストや供給の安定性まで含めて考えると、国産チップの採用余地が広がる。

推論フェーズにおいては、単純な演算性能よりも「単位コストあたりのスループット」「消費電力あたりの効率」「レイテンシの安定性」が評価軸になる。これらの観点では、推論向けに設計された国産チップが遜色ない選択肢になり得るケースが増えている。

Huawei「950PR」——ByteDance・Alibabaが発注計画

Reutersの3月27日付報道では、Huaweiの新型AIチップ「950PR」に対し、ByteDanceやAlibabaが発注を計画していると伝えられた。このチップは、従来機よりもCUDA環境からの移行しやすさが改善し、特に推論向けに最適化されているとされる。

ByteDanceが同チップに高い関心を示しているのは、TikTokをはじめとするコンテンツ配信サービスにおいて、日々膨大な量の推論処理(レコメンデーション、コンテンツフィルタリング、広告最適化など)を安定的かつ低コストで行う必要があるためだ。「最高性能のチップで学習する」フェーズから「使える国産品で大量の推論を回す」フェーズへの移行が、中国の大手テック企業の中で現実のものになりつつある。

Nvidiaの優位が直ちに崩れるわけではない

CUDAエコシステムの厚みはなお大きい

もっとも、今回の数字だけでNvidiaの優位が終わったと見るのは早い。Reutersの報道でも、Nvidiaは依然として55%のシェアを持ち、最大のプレイヤーだ。CUDAを中心としたソフトウェア資産、世界中の開発者の習熟度、グローバルなエコシステムの厚みは、なお圧倒的な競争力を持っている。中国勢の伸長は明確だが、それが即座にNvidiaの優位を置き換えるわけではない。

特に中国以外のグローバル市場では、CUDAエコシステムへの依存度が依然として高く、Nvidiaの地位は安定している。今回の変化は「中国市場での地殻変動」であり、グローバル全体での構図が変わったわけではない点は留意が必要だ。

「優位の定義」が変わりつつある

ただし、優位の意味は変わりつつある。これまでは「最も性能が高いか」が中心的な評価軸だったが、今後は「継続的に調達できるか」「政策リスクに左右されにくいか」「自国のソフトウェアや運用体制に合わせて最適化できるか」といった条件が同等以上の重みを持つようになる。

今回の中国市場の変化は、その新しい評価軸がすでに現場で機能し始めていることを示している。そしてこの評価軸の変化は、規制環境や地政学的リスクが高まるほど、他の市場・他の業界にも波及していく可能性がある。

BtoB企業がこのニュースから得るべき視点

インフラ選定に「調達継続性」という軸を加える

このニュースから読み取れるのは、AIの競争軸がモデル性能だけではなく、インフラの主権や供給網の安定性まで広がっているということだ。企業がAIツールやクラウド基盤を選ぶ際にも、価格やベンチマークだけではなく、その背後にある半導体供給の安定性、地政学的リスク、代替手段の有無を見る必要がある。特に推論基盤を長期運用するケースでは、調達の継続性とソフトウェア最適化の余地が重要な評価軸になる。

「中国だけの話」として片づけないために

中国市場で起きている変化は、中国特有の事情として切り離せない。AIインフラの主導権をどこが握るか、どのエコシステムに依存するかという問題は、今後ほかの地域でも重みを増す可能性がある。関税・輸出規制・データローカライゼーション規制など、地政学的摩擦がAI基盤の選択肢を狭める動きは、中国以外の地域でも起きうる。

今回の41%という数字は、その変化がすでに大規模な出荷実績として表れ始めていることを示すシグナルといえる。AI基盤を中長期で運用するBtoB企業にとっては、「性能で選ぶ」だけでなく「継続性・代替性・最適化余地で選ぶ」という視点を、今から取り入れておく価値がある。

※出典:Chinese chipmakers claim nearly half of local market as Nvidia’s lead shrinks(Reuters 2026-04-01) Zhipu accelerates pivot to domestic chips amid AI boom in China(Reuters 2026-03-31) Huawei’s new AI chip finds favour with ByteDance, Alibaba which plan to place orders, sources say(Reuters 2026-03-27)